来源:地产锐观察 ,作者:翟忆辰

2020年8月,相关部门在前期广泛征求意见的基础上形成了“重点房地产企业资金监测和融资管理规则”(即“三道红线”)。

且自9月起“三道红线”已在12家房企(碧桂园、恒大、万科、融创、中梁、保利、新城、中海、华侨城、绿地、华润和阳光城)试点实施。

同时,根据与部分试点房企沟通确认,表外负债亦纳入目前报送范围,房企需每月报送表内外有息债务数据并每季度进行数据回顾。

虽然监管可逐步获取较为全面的房企表外数据,但此数据无法披露给金融机构,作为金融机构投资房企时,仍需通过表内、外财务情况等数据尽量掌握并还原房企全部的有息债务情况,以便更全面、真实地了解其财务健康水平。

房企“表外负债”内涵及解析

地产项目建设周期长,受原材料价格、人工成本和政府税收政策等众多外部因素影响显著,资金压力较大;

同时,地产企业还要承受土地获取成本持续上升,融资环境复杂多变等因素所带来的巨大经营压力。

因此,维持一个合理的资本结构,优化债务来源和期限分布对地产企业尤为重要。金融机构分析房企时,杠杆水平也成为了最关键的监测指标。

为了获得更低的融资成本,更广泛的融资渠道,更高的市场认可度,地产公司通过“表外负债”美化和粉饰报表已成为了每个房企的必修课。

且在“三道红线”背景下,各房企或将加大美化力度,报表的复杂性进一步升高,分析难度也与日俱增。

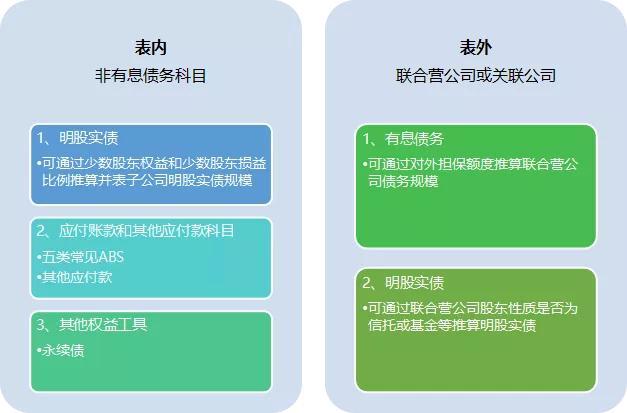

如图表1所示,“表外负债”作为房企调节报表的重要手段,目前主要隐藏在两大方面,分别为表内非有息负债科目和表外联合营或关联公司。

“表外负债”并非一定在“表外”,而可能存在于报表中非有息债务科目中,表内非有息债务科目主要包括少数股东权益(明股实债)、应付账款及其他应收款和其他权益工具。表外联合营公司主要包括联合营自身有息债务和明股实债两类。

图表1:房企“表外负债”主要途径

房企“表外负债”表现形式分析

一、表内非有息负债科目

1、明股实债

并表子公司的明股实债大多体现在少数股东权益科目中,若为真实股权投资,则少数股东权益占净资产比例应对应相同比例的分红规模,因此可通过少数股东权益/净资产和利润表中少数股东损益/净利润的关系来推算明股实债情况,但因项目从拿地到交付结算一般有2-3年的时间差,所以同一年的少数股东权益占比和分红占比可能会有一定差距。

除了报表中推算外,还可通过并表子公司少数股东的企业构成来判断,一般明股实债对应的大多为信托和有限合伙等金融投资类公司。

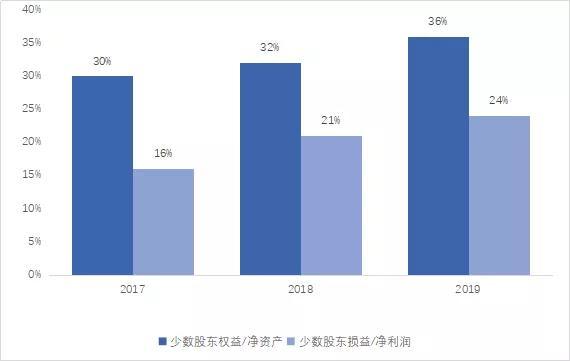

如图表2所示,样本房企2017年-2019年少数股东权益/净资产和少数股东损益/净利润的占比变化,我们可以看到少数股东权益占比由30%升至36%,少数股东损益占比由16%升至24%,验证了房企合作且并表项目比例逐年增加的现状以及少数股东权益占比普遍高于少数股东损益占比的情况,也验证了时间差及明股实债的存在。

图表2:2017年-2019年样本房企

少数股东权益占比和少数股权损益占比(%)

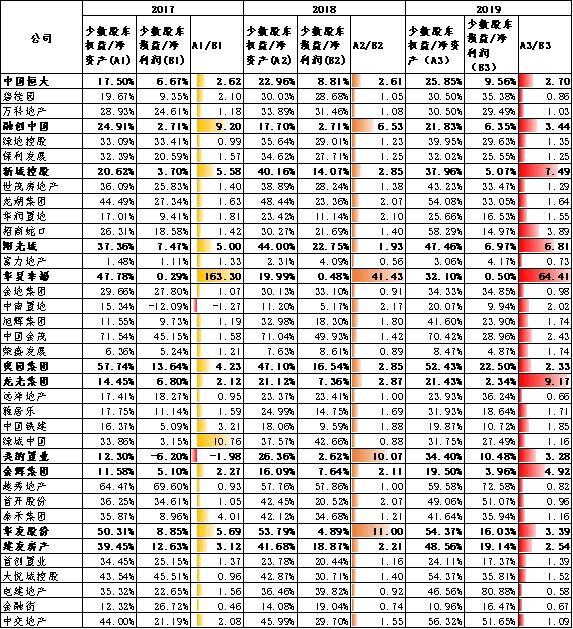

如图表3所示,具体到每个房企的数据来看,各房企的比例差距较大。为更清晰地看到两个占比的差距,我们用(少数股东权益/净资产)/(少数股东损益/净利润)的倍数推算明股实债情况,倍数越大则存在明股实债的可能性及比例越高。

倍数范围从0.66~64.11不等,其中大于2倍的房企已加粗展示,主要包括中国恒大、融创中国、新城控股、阳光城、华夏幸福和华发股份等,需重点关注。

下文测算时,我们将利用(少数股东权益/净资产)-(少数股东损益/净利润)得到可能存在明股实债的比例再乘以净资产规模,用于估算表内明股实债规模。

图表3:2017年-2019年少数股东权益占比

和少数股权损益占比及倍数(%、倍)

点击可看大图

2、应付账款和其他应付款科目

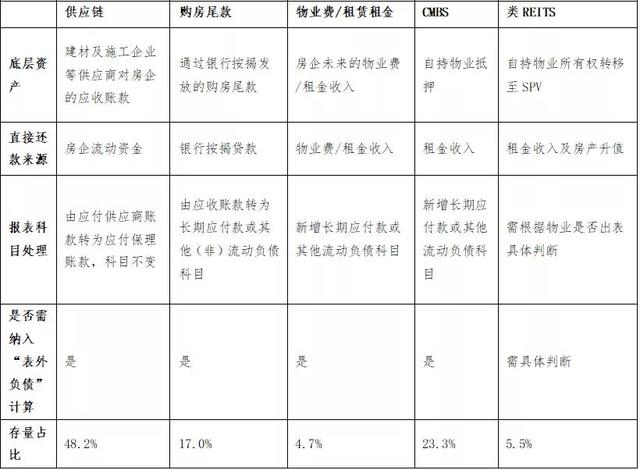

1)五类常见ABS:按照基础资产类型,可以将房企相关的ABS划分为供应链ABS、购房尾款ABS、物业费/租赁租金ABS、CMBS和类REITS。

供应链ABS底层资产是供应商对房企的应收账款,实际实现的融资并不直接流入房企,只起到延长房企账期的作用,一般产品期限是1年;

购房尾款ABS底层资产是银行尚未放款的按揭贷款,期限多为2到6个月,而ABS一般产品期限为一年以上,故存续期内涉及循环购买;

物业费ABS和租赁租金ABS底层资产是未来的物业费或租金;

CMBS类似于银行的经营性物业贷,需要将房企自持物业抵押;

而类REITS则需将自持物业所有权转移,回款依靠租金收入和房产升值,包含一定股权性质。

如图表4所示。

图表4:房企常见五类ABS梳理

不同类型ABS对房企的负债影响也各不相同。

?供应链ABS发行前后,均在房企的应付账款科目;

?购房尾款ABS由房企的应收账款转为长期应付款科目,相当于将加速了销售回款。

?物业费和租赁租金ABS是将未来的现金流折现,新增了非有息债务科目。

?CMBS底层资产将受限,同时债务计在长期应付款或其他流动负债科目中;

?类REITS需根据是否出表具体判断。

上述ABS虽为有息债务,但大多未体现在房企报表的有息债务科目中,因此在计算债务时确需将其纳入。

从存量看,截至2020年6月20日,存量供应链ABS共2610.4亿元,占全部房地产ABS的48.2%,CMBS、购房尾款存量次之,各占23.3%、17.0%,类REITs和物业费ABS存量较少,仅占5.5%、4.7%。

存量供应链ABS余额在90亿以上的房企有5家,分别为万科、碧桂园、龙湖、世茂集团和中国恒大,存量分别为326.5、154.0、123.5、99.6、99.1亿元;此外绿城、中骏、华发等存量余额也较高,在50-90亿元之间。

各房企全种类ABS数据较难获取且供应链ABS占比最高,因此在下文测算中,仅采用了各房企供应链ABS存量数据,数据规模可能低于实际情况。

2)其他应付款:其他应付款中包含联合营公司及关联方往来款。

大多数房企在财务管理上有资金归集制度,项目公司或区域公司账上资金需定期向上归集,并将最终体现在房企报表的其他应付款科目中。各房企归集频率不同,包括实时、每天、每周或每月不等。

但与关联方往来款科目中亦包括项目公司有息债务或销售回款等多种情况,并非全部为有息债务,较难区分,下文测算中未包含此类。

3、其他权益工具

永续债一般会被计在报表权益部分的其他权益工具中,因永续债大多有利率跳升机制,在企业信用和市场环境无重大变化时,房企大多会选择回售,并非成为真正的权益。

因此,若计算资产负债率和净负债率时,未考虑到永续债,分子负债部分将低估,同时分母净资产将高估,对最终杠杆指标的计算产生较大偏差。目前在计算负债指标时均将永续债加回到有息债务中,并在净资产中剔除掉永续债,以便还原相对真实的杠杆水平。

二、表外联合营公司或关联公司

母公司对联合营公司的持股情况会体现在母公司长期股权投资科目中,采用权益法核算,但因联合营公司信息普遍披露较少,想获取其有息债务和明股实债情况难度较大。

1、有息债务

表外联合营公司的有息债务也应根据母公司相应的股权占比情况计入有息债务中,因母公司大多不会披露非并表联合营公司的有息债务情况,仅可通过披露的对外担保额度推算有息债务规模。

但实际操作中又存在大量母公司采用抵押、差补、流动性支持和回购等方式进行增信,并不披露此类增信规模,因此通过对外担保额度计算存在较实际规模偏低的问题。

图表5根据对联合营和关联方担保规模进行排序,筛出了样本企业中的前十大主体,对外担保规模/净资产比例最高的主要为碧桂园、融创中国、绿城中国和中南置地。此外,还需关注的有世茂集团,因世茂存在一定规模的对外担保未进行披露,所以公告数据口径与实际情况偏差较大。

图表5:十大房企对外担保规模情况

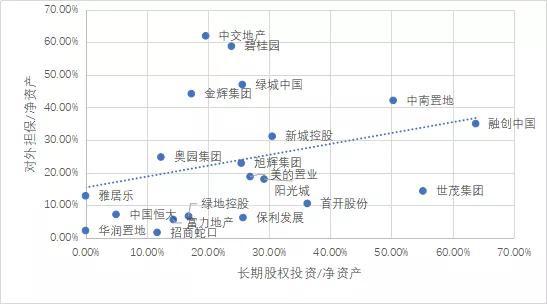

如图表6所示,以长期股权投资/净资产为横坐标,对外担保/净资产画出为纵坐标,画出如下散点图。可以看出横纵坐标表现出一定正相关性。

中交地产、碧桂园、绿城中国和金辉的长期股权投资占比高同时对外担保占比也较高,而世茂集团指标出现较大偏离,其长期股权投资占比高但对外担保占比却较低,验证了其存在对外担保未披露的问题。

图表6:样本房企长期股权投资占比

和对外担保占比散点图

2、明股实债

因明股实债本身就很难识别,非并表公司的明股实债仅能通过报表中对联合营公司信息的披露来推断,并无很好的方法。

房企实际债务负担测算

根据上面的梳理总结,我们将可以量化测算的“表外债务”科目汇总,主要有供应链ABS(A)、永续债(B)、表内明股实债(C)以及对联合营和关联方担保(D),A+B+C+D得到估算的表外有息债务。表外有息债务加上表内有息债务汇总得到房企实际债务规模,然后据此重新计算净负债率。

如图表7所示,各房企净负债率呈现不同程度的升高,均值由105%上升至143%。其中,需关注的主要有:

1、净负债率绝对值偏高——其中首创置业由301%升至375%,杠杆处于极高水平。此外,净负债率超250%的还有中南置地、华发股份和电建地产也需重点关注。

2、变化幅度较大的主要有——绿城中国由90%升至196%,中交地产由85%升至181%,中国金茂由76%升至133%,并触及负债率监管要求。因上述测算仅纳入了可获取的公开数据,部分“表外”途径仍无较好的方式估算,因此实际表外债务或将大于测算值。

图表7:样本房企“表外负债”测算

总结

通过梳理,我们剖析了房企隐藏“表外负债”的主要途径,并得出以下五点启示及建议:

1、并表子公司明股实债:利用(少数股东权益/净资产)/(少数股东损益/净利润)的倍数推算明股实债情况,倍数越大则存在明股实债的可能性及比例越高,倍数较高需重点关注的主要有中国恒大、融创中国、新城控股、阳光城、华夏幸福和华发股份。

2、ABS:房企常见的五类ABS虽为有息债务,但大多未体现在房企报表的有息债务科目中,因此在计算债务时确需将其纳入。供应链ABS发行规模较高的主要有万科、碧桂园、龙湖、世茂集团和中国恒大。

3、表外公司有息债务:可通过对外担保规模/净资产比例判断表外公司债务情况,比例最高的主要为碧桂园、融创中国、绿城中国和中南置地。此外,还需关注的有世茂集团,其长期股权投资占比高但对外担保占比却较低,指标出现较大偏离,验证了其存在较大规模对外担保但未披露的问题。

4、对于上述实际债务负担的测算:将可量化获取的表内明股实债、供应链ABS、永续债以及对联合营和关联方担保额度汇总后加上表内有息债务,估算实际有息债务规模,得到重新计算的净负债率。

按照上述测算逻辑,净负债率绝对值偏高的主要有首创置业、华发股份、中南置地和电建地产,此外中国金茂、绿城中国、中交地产等净负债率上升幅度较大,触发房企“三道红线”中相应限制。

通过总结我们发现,大型央企地产普遍杠杆水平较低,而规模偏小一些的地方国企地产为迅速扩张,净负债率绝对值呈现出极高水平。而民营地产整体呈现出较高的分化程度,各家经营及发展策略不尽相同,稳健和激进并存。

5、作为地产企业,拿地、建设、周转、销售回款的节奏,要和融资的节奏相匹配,才能产生最大的经济效益。

如果融资节奏过快,但公司运营销售的周转赶不上债务偿还,则公司杠杆水平较持续升高,大量收益都被财务费用吞噬且加剧公司流动性风险。

如果融资节奏偏慢,而运营销售节奏较快,公司未将杠杆的作用充分发挥,业务发展或将受到一定限制。

因此在分析房企报表时仅关注表内情况是远远不够的,只有掌握其实际的融资节奏才能判断其经营效率是否达到最优,了解到房企真实的健康水平。

“三道红线”下,房企将更频繁的运用表外负债进行扩张,更需要重视此类负债,并对各房企偏好进行总结梳理,同时加强对部分表外负债规模较大房企的指标监测和风险管控。

本文来自颜南子八字算命网,如需转载,请注明出处:https://www.ynkj11.cn/qmcsdf/329.html