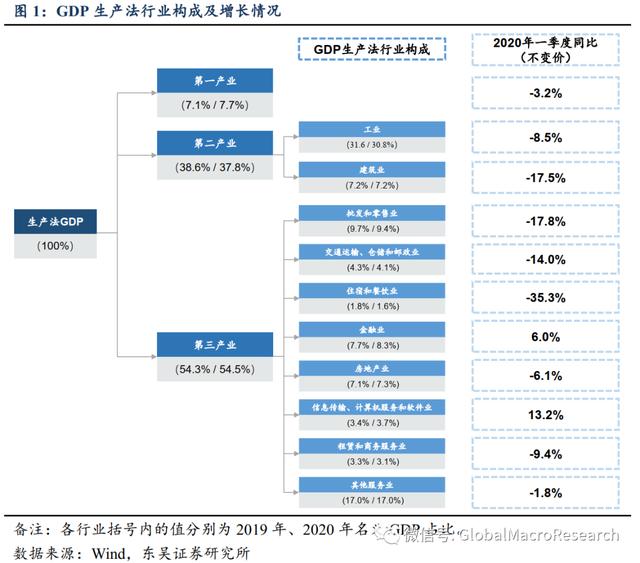

近期“就地过年”对2021年一季度GDP的影响受到市场热烈关注,但迄今的分析依然仅是简单判断了其对“生产”和“消费”的两大作用方向。本篇报告中,我们沿用此前的GDP生产法下 行业视角预测框架,即从三大产业出发(图1),分行业研判“就地过年”影响,进而修正我们对一季度GDP增速的预期。

1. 第一产业:回归常态

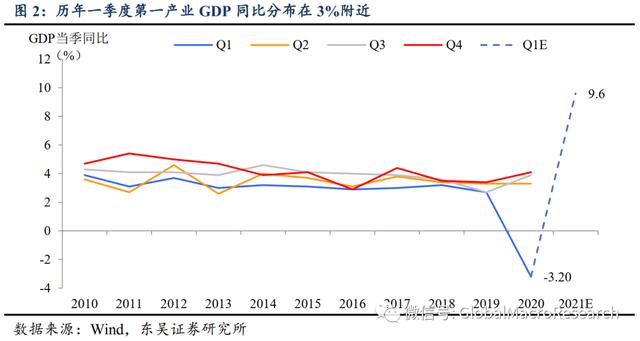

第一产业显然不受“就地过年”的影响,预计延续2020年逐季改善、回归常态趋势。 如图2所示,除了2020年外,过去10年一产GDP一季度增速分布在“3”附近,走势平稳。由于疫情并不影响一产的结构,而“就地过年”之下经济活动最大变化在于人员流动减小、有效工作日增多,这对一产影响并不大,因此我们假设2021年一季度一产回到其常态产值水平(即2020-2021一季度增速均在“3”左右)。由此计算得到2021年一季度一产同比10%左右。

2. 第二产业:对“就地过年”最敏感

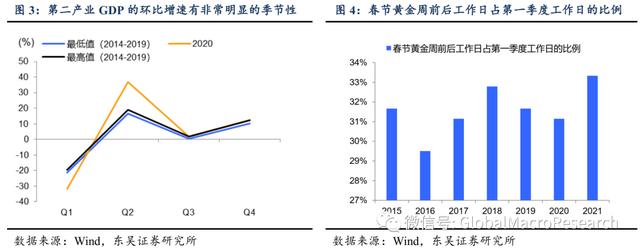

“就地过年”降低了回乡和返程的时间成本,将提高假期前后工业和建筑业生产的效率。 第二产业GDP变化具有明显的季节性特征,每一年第一季度相对前一年的第四季度都会出现环比20%左右的降幅,其中春节无疑是主要“拖累因素”之一(图3)。今年春节迁徙人口中预计有40%会选择就地过年[1],对于第二产业来最直接的影响是 减少了春节黄金周前后(腊月十五至正月十五)工作日因人口回乡返程带来的产出损失。

考虑到2021年处于上述时间段的工作日有20天(之前有12天,之后为8天),占第一季度工作日的比例处于2015年以来的高位(图4)。在乐观的情景下,假设上述阶段中最低日产出为正常情况的40%,结合每年第四季度和第一季度工作日数据, 我们预计第一季度第二产业的同比增速约为33%,拉动一季度GDP同比增速约12.5个百分点。

3. 第三产业:“就地过年”影响各异

三产中的一些行业,比如金融业、房地产业,基本不受就地过年的影响 ,比如银行贷款的投放量、居民的购房决策并不会因“就地过年”而显著改变,因此在预测其一季度GDP时,主要考虑的是其核算方法和基数效应。

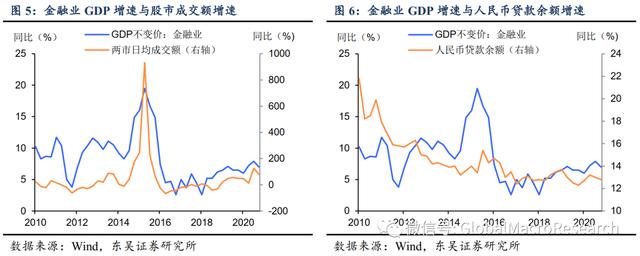

金融业: 由于实际GDP中的金融业增速 主要锚定银行贷款增速和股市成交额增速 (图5、图6),一季度我们可以结合这两项的增速来预测金融业GDP增速,鉴于一季度新增贷款有望达到7万亿、结合年初以来两市成交额的强劲表现,我们预计一季度金融业GDP增速在7.7%左右。

房地产业: GDP(不变价)中的房地产业与商品房销售面积增速高度正相关,但由于其核算自有住房虚拟服务,因此波动性较小 。鉴于最近三年(2020年除外)每年一季度的商品房销售在3000万平方米附近,因此如果我们假设2021年一季度商品房销售回到这一水平,则同比增速在36%左右,对应一 季度GDP(不变价)中的房地产同比增速在12%附近。

在金融和房地产之外,三产中其他行业则或多或少受到“就地过年”的影响,但有的行业受益,有的行业受损。

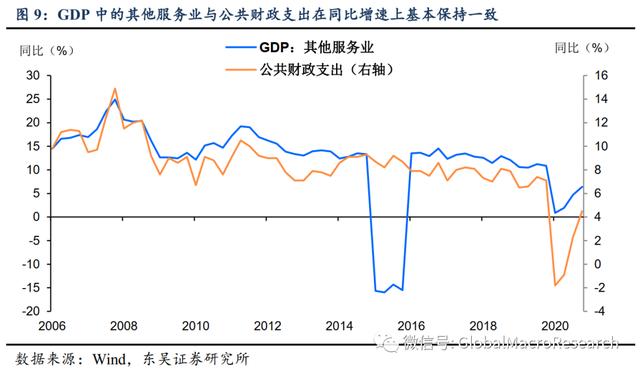

其他服务业: 其细分行业如公共管理与社会组织、科学研究等大多属于政府主导下的非市场生产部门,因此其产出与政府的公共财政支出密切相关。 鉴于“就地过年”下多地已出台“稳岗留工”政策并发放相应补贴,考虑到这部分新增的财政支出 以及基数效应,我们预计一季度公共财政支出同比增速在25%附近,对应GDP不变价中的其他服务的同比增速在15%左右。

交运、仓储及邮政业: 市场普遍关注到近日全国客运量同比骤降(1月23日同比-55%),但这并不能指向一季度交运行业GDP收缩,因为交运业GDP增速与客运量增速的相关性较低, 更值得参考的是与之具有高相关性的货运量增速(图10) 。而货运量增速又与工业增加值增速高度相关(图11),因此我们采用前文估算的二产增速33%来估算交运业GDP增速。

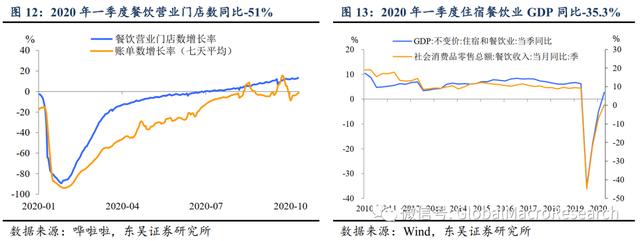

住宿餐饮业: 住宿餐饮业高度依赖线下接触型消费,是三产中对疫情形势最敏感的行业。 冬季疫情反复之下的“就地过年”对住宿餐饮业的影响有两方面:一是全国范围线下餐饮消费意愿受挫;二是低风险地区(尤其是一二线城市)部分就地过年人群餐饮消费贡献增量。两者相比较,前者的负面作用应大于后者的拉动作用。

考虑到历年一季度住宿餐饮业GDP较上一年四季度回落8%左右,综合前述两方面作用, 我们预计2021年一季度住宿餐饮业GDP较2020年四季度环比下降20%,对应一季度同比增速约为50%。

批发零售业: 根据央行四季度城镇调查,未来三个月倾向于“更多消费”的居民占比较三季度下降了0.2个百分点(2019年四季度调查中则为上升0.3个百分点),可见消费意愿降低并非季节性因素,而是冬季疫情导致居民降低消费需求,这从医疗支出比重的提升也能看出(图15)。

考虑到批零业GDP历年一季度通常较上一年四季度回落10%左右(图14),因此我们假设2021年一季度批零GDP环比增速回落20%, 对应同比增速为21%。

租赁和商务服务业: 我们认为“就地过年”对该行业将产生负面影响,这是因为该行业涉及到的汽车租赁、旅行社及相关服务、旅游会展服务等均受益于春节期间的人口迁徙,而“就地过年”对人流的限制必然会抑制到与之相关的需求。

鉴于上述今年春节迁徙人口中预计有40%会选择就地过年,我们预计“就地过年”会拉低该行业一季度同比增速4个百分点,使得该行业一季度GDP(不变价)增速在16%附近。

信息传输、计算机服务和软件业: 最“免疫”的行业? 2020年一季度信息传输、计算机服务和软件业在GDP总量-6.8%增速下不仅实现正增长,且增速为全行业最高(13.2%)。这是“受益”于疫情下的居家办公、远程教育等需求吗?

从近5年该行业GDP增速均值20%左右来看,2020Q1算不上“受益”,反而较正常水平有所下滑。可见在衡量该行业产值时,终端需求的萎缩(如消费品互联网广告投放减少、O2O行业如网约车需求减少)主导该行业GDP同比的减速。

“就地过年”虽然理论上也会导致电信、互联网业务使用时长的增加,但同样存在前述终端需求下滑的问题,结合基数原因, 我们预计2021一季度信息软件业GDP同比增速在20%左右,即回到过去五年均值水平。

综合上述分行业GDP增速预测,通过对各行业在GDP中的权重加权计算,可以预测出在“就地过年”的影响下, 2021年一季度中国GDP(不变价)增速约为22.7%,比我们此前预测的18%高出4.7个百分点。

4. 风险提示

(1)本文对就地过年人群占比的判断参考了交通部预测值,若实际值偏离预期值较大,会导致文中有效工作日的假设不合理。

(2)若一季度全国疫情恶化程度加剧,则GDP增速下行风险将提高。

东吴宏观

免责声明

本公众订阅号(微信号:川阅全球宏观)由 东吴证券 研究所宏观团队设立,系本研究团队研究成果发布的唯一订阅号。

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所宏观团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

本文来自颜南子八字算命网,如需转载,请注明出处:https://www.ynkj11.cn/zysm/5370.html